税務調査において税理士が関与していない場合は、納税者自身が税務調査に対応する必要があります。この状況では、税務や会計の専門的な知識が不足している可能性が高く、適切に対処しなければ、誤解や不利な判断を招くリスクが大きくなります。

本コラムでは、税理士が関与していない場合の対処法を紹介したいと思います。

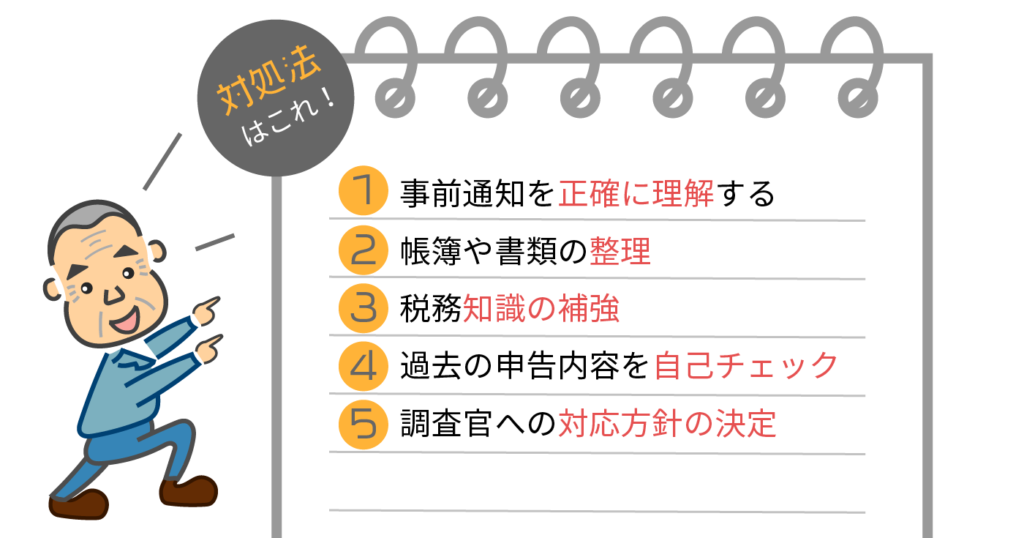

税理士が関与していない場合の対処法

1. 事前通知を正確に理解する

税務署からの通知をしっかりと確認し、調査日や調査内容を把握しましょう。

特に重要なのは、調査の範囲や目的が明確に示されているかです。不明な点があれば、税務署に直接問い合わせることが大切です。

2. 帳簿や書類の整理

税務調査の対象となる期間や取引の帳簿や証憑書類を徹底的に整えます。

特に以下の点に注意しましょう。

-

経費の記録が正確かどうか確認:領収書や請求書など、全ての経費に対する証憑書類が揃っているか確認します。不足があればできる限り早急に補完します。

-

売上の記録:売上の計上タイミングが正しいか、全ての売上が適切に帳簿に反映されているかを確認します。

3. 自分でできる範囲の税務知識を補強

税務調査に際しては、少なくとも基本的な税務知識が求められます。

例えば、どのような経費が損金算入できるのか、どのような取引が税務署の関心を引くのかを理解しておくと、調査官の質問に対して的確に対応できます。

税務に関する基本的な書籍やガイドを参照し、またインターネットで信頼できる情報を収集することが重要です。

4. 過去の申告内容を自己チェック

過去に提出した申告書の内容を再度確認し、不明瞭な箇所がないかチェックします。

特に、申告時に悩んだ点や、税務署から以前に指摘を受けた点については、再確認が必要です。

5. 調査官への対応方針を決める

調査官が来た際に、どのように対応するか事前に決めておくことが大切です。質問には正直に答えることが大事ですが、過剰に情報を提供しないことも重要です。

まとめ

税理士が関与していない場合、税務調査に対する負担が大きくなる可能性がありますが、しっかりと準備し、冷静に対応すれば不利な状況を避けることが可能です。

事前に帳簿や証憑を整え、基本的な税務知識を習得することで、適切に対応できます。また、調査中の質問には過剰な回答を控え、必要に応じて後で確認する姿勢を保つことが大切です。

次回コラムでは、「税理士が関与していない場合の不利な対応事例とその改善策」についてご紹介したいと思います。