税理士が関与していない場合、納税者自身が税務調査に対応する必要があります。

この状況では、税務や会計の専門的な知識が不足している可能性が高く、適切に対処しなければ、誤解や不利な判断を招くリスクが大きくなります。

本コラムでは、税理士が関与していない場合の税務調査において、経費の証憑書類の不備で、誤解を招いたケースを挙げ、その改善策を紹介したいと思います。

経費の証憑書類の不備で、誤解を招いたケース

状況

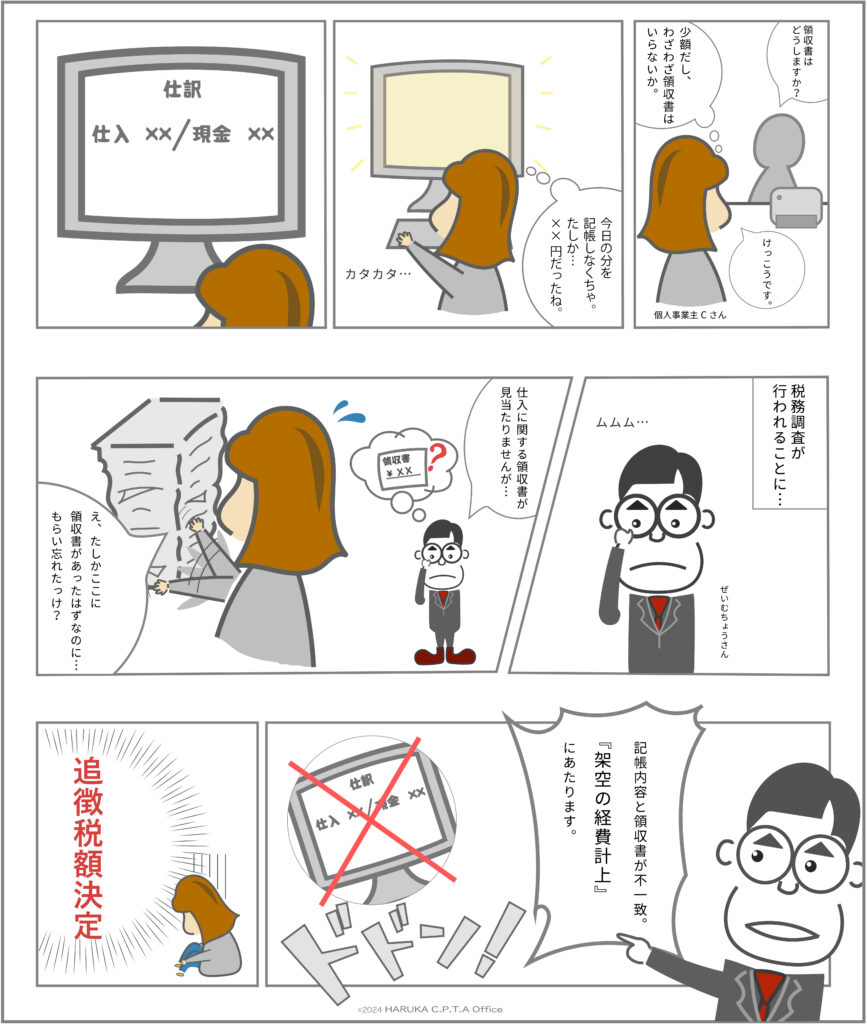

ある個人事業主が税務調査を受けた際、多くの経費の領収書が欠落していました。特に小額の現金払いの取引については、記録が十分でなく、調査官から「架空経費の計上」と疑われました。

この結果、事業主は本来認められるべき経費が否認され、追加の税金を支払うことになりました。

改善策

-

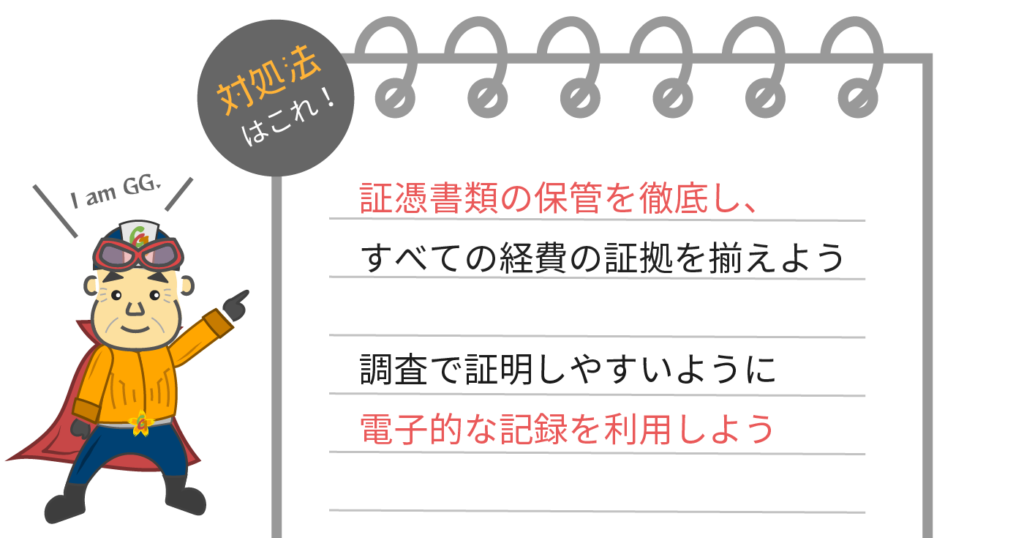

証憑書類の保管を徹底する

現金で支払いを行った場合も、必ず領収書や取引記録を作成し、全ての経費に対する証拠を揃えておきます。 -

電子的な記録を利用する

銀行振込やクレジットカードなど、取引の痕跡が残る支払い方法を利用することで、後で証明がしやすくなります。

まとめ

税理士が関与していない場合、税務調査に対する負担が大きくなる可能性がありますが、しっかりと準備し、冷静に対応すれば不利な状況を避けることが可能です。事前に帳簿や証憑を整え、適切な対応をしましょう。

青楓会計事務所では、毎月1回月次監査を行っています。

定期的に記帳内容や経営状況を確認することで、不備が生じた際に迅速に対応ができます。

事前に予防をすることで健全な会社経営を行うお手伝いをいたします。

税務調査でお悩みの方、その他会計業務でお悩みの方、初回無料相談実施中です。

お問い合わせお待ちしております。