税務調査の事前通知を受けた場合、迅速かつ冷静に準備を進めることが重要です。しかし、事前通知を受け取った際に、対応が不十分で不利になることがあります。本コラムでは、帳簿の不備により追徴税額が生じたケースを挙げ、その改善策を紹介したいと思います。

帳簿の不備により追徴税額が生じたケース

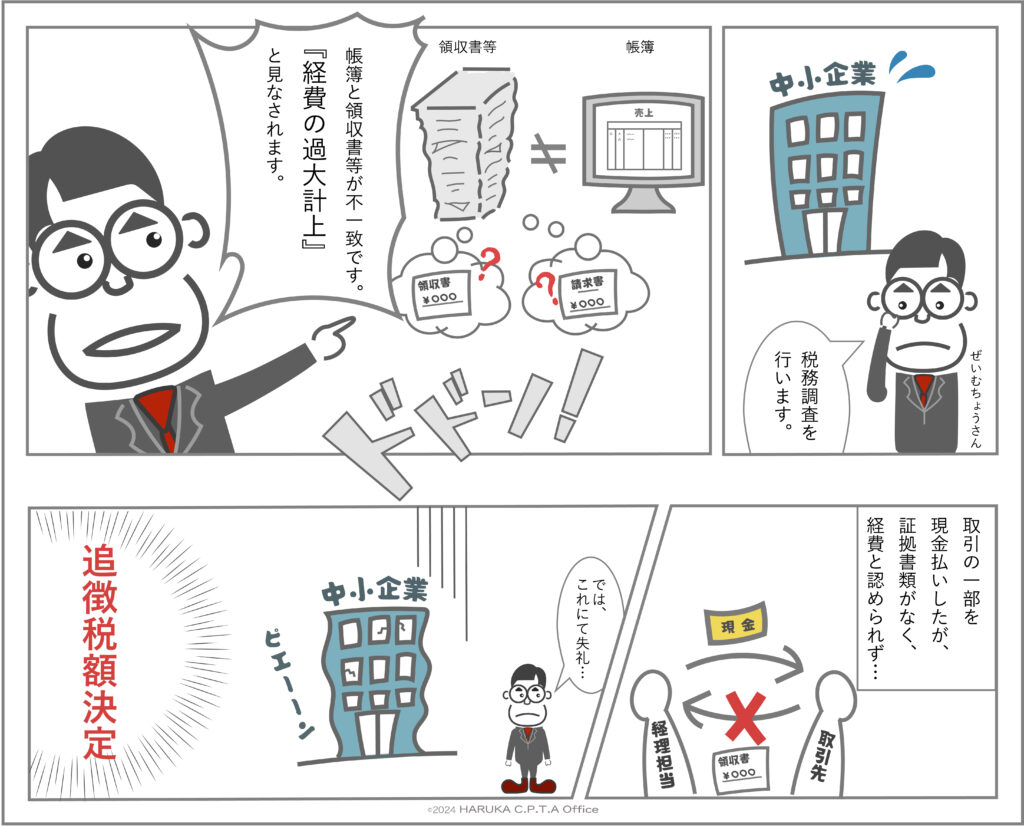

状況

ある中小企業が税務調査を受けた際、帳簿の整理が不十分で、取引に関連する領収書や請求書が一部欠落していました。

調査官はこれを「経費の過大計上」と判断し、追加の税金を課されることになりました。

経理担当者が取引の一部を現金払いで処理していたため、証拠書類が揃っておらず、経費が正当であることを証明できなかったのです。

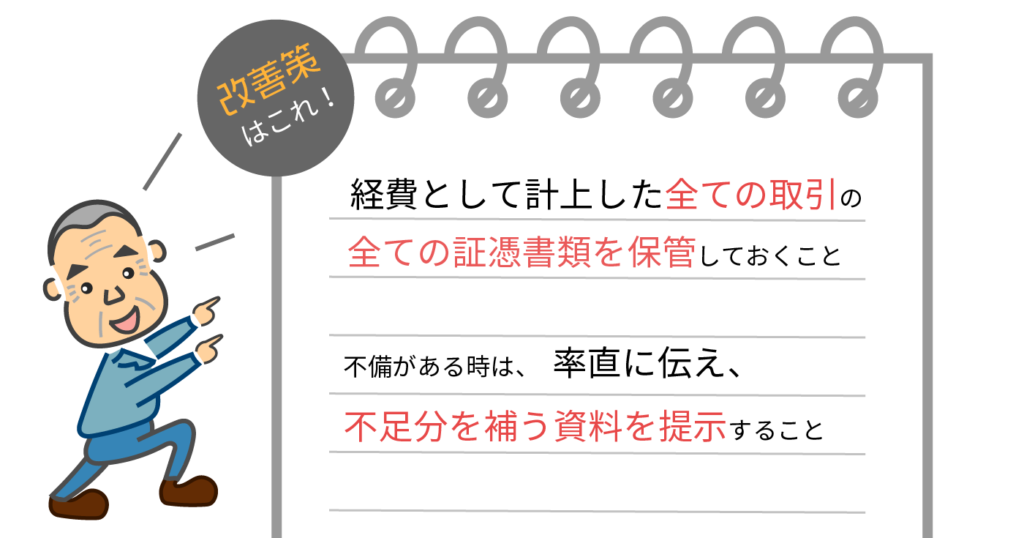

改善策

改善策

-

経費として計上した全ての取引に対して、必ず証憑書類を保管しておくことが必要です。

領収書や請求書がない場合は、取引先との契約書やメール履歴、銀行振込明細など、取引の正当性を証明する他の証拠を用意することが重要です。 -

もし不備が見つかった場合、調査官に率直にその旨を伝え、不足分を補うための資料を提示します。

まとめ

税務調査には、しっかりと準備を整え、冷静に対応することが重要です。

専門家である税理士と連携して、的確な対応を行うことで、不利な状況を回避し、調査を円滑に進めることが可能です。

青楓会計事務所では、毎月1回の月次監査を行っています。

定期的に記帳内容や経営状況を確認することで、不備が生じた際に迅速に対応ができます。

事前に予防をすることで健全な会社経営を行うお手伝いをいたします。

税務調査でお悩みの方、その他会計業務でお悩みの方、初回無料相談実施中です。

お問い合わせお待ちしております。