こんな悩みを解決

-

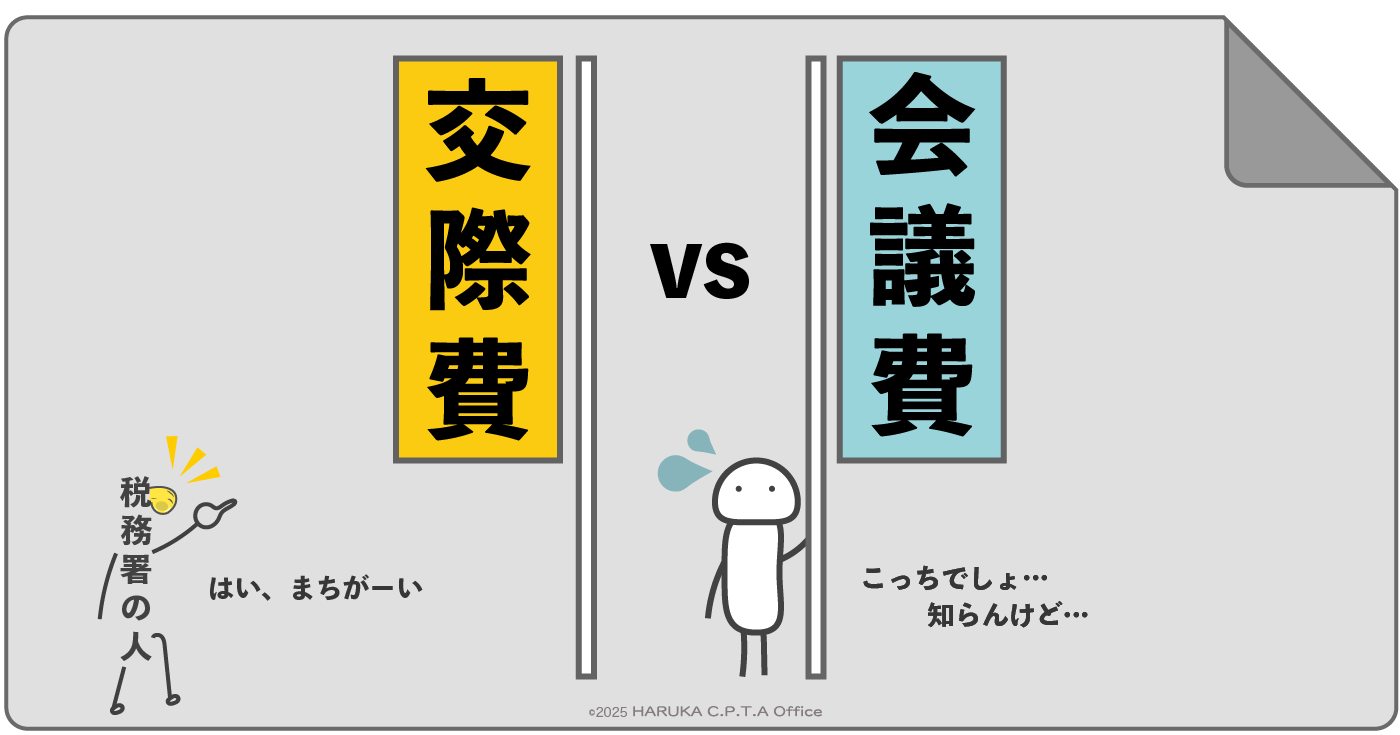

食事代を交際費と会議費どちらで処理すべきか迷っている

-

税務署から「交際費ではないか」と指摘されないか不安

-

接待・打合せ・社内会議の費用区分を明確にしたい

結論

交際費と会議費の最大の違いは「誰のための支出か」である。

社外の取引先との接待・歓送迎・ゴルフ等は交際費であり、社内打合せや業務上必要な軽食・お茶代は会議費である。

税務署は「会議費」として多額の飲食代を計上している場合に特に注視するため、線引きを誤らず記録を残すことが必須である。

制度のポイント整理

交際費とは

-

取引先や得意先に対する接待・供応・贈答など。

-

税法上は、資本金1億円以下の中小法人は800万円まで損金算入可能。

-

資本金1億円超の法人は原則損金不算入。

会議費とは

-

社内外の打合せや業務に直接必要な会議に要した費用。

-

会議用の茶菓子や軽食程度であれば会議費として処理可能。

-

高額な飲食や酒類を伴う場合は「交際費」と見なされる可能性が高い。

税務署が注目する境界線

-

同じ取引先との頻繁な会食 → 交際費と判断されやすい。

-

社内会議名目でも居酒屋や料亭での飲食 → 交際費に区分。

-

請求書に「飲み放題」などの記載がある場合 → 会議費と主張するのは困難。

実務アドバイス:今日から始めるステップ

-

領収書に目的を明記する

「○○社との業務打合せ」「新規プロジェクト進行会議」など、会議内容を記録する。 -

会議費は軽食レベルに限定する

社内会議での弁当・お茶程度は会議費とし、高額飲食は交際費に計上する。 -

交際費上限を把握する

中小法人であれば年間800万円まで損金算入可能なので、上限を意識して計画的に利用する。

注意すべきポイント

-

名目と実態が一致しているか

「会議」と記載しても、実態が接待であれば交際費とされる。 -

税務調査では領収書の裏付けが重視される

参加者・目的・内容をメモして保存することが有効。 -

過度に会議費へ振り分けない

税務署は会議費の異常な増加に敏感である。過剰な処理はリスクとなる。

まとめ

交際費と会議費は「誰のための支出か」で区分される。

業務に直接必要な軽食は会議費、取引先との飲食や接待は交際費である。

記録と証拠を残すことで、税務署の指摘を回避できる。

出典

国税庁「交際費等」

国税庁「交際費等の損金不算入制度」

国税庁「帳簿書類の記録・保存」