税理士が関与していない場合、納税者自身が税務調査に対応する必要があります。

この状況では、税務や会計の専門的な知識が不足している可能性が高く、適切に対処しなければ、誤解や不利な判断を招くリスクが大きくなります。

本コラムでは、税理士が関与していない場合の税務調査において、売上計上の不備が指摘されたケースを挙げ、その改善策を紹介したいと思います。

売上計上の不備が指摘されたケース

状況

フリーランスのデザイナーが税務調査を受けた際、一部の売上が未計上であることを指摘されました。デザイナーは売上の入金確認が遅れ、次期に計上してしまっていたのです。調査官はこれを売上の操作とみなし、結果的に高額の追徴課税を受けました。

改善策

-

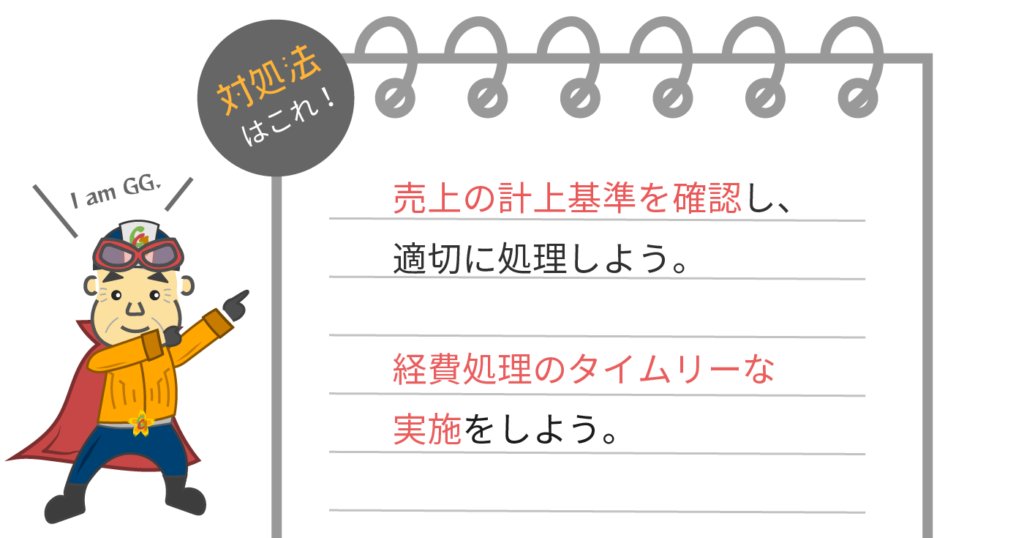

売上の計上基準を確認し、適切に処理する

売上は基本的に商品やサービスの提供が完了した時点、または対価が支払われた時点で計上すべきです。

入金日や提供日などの基準をしっかりと守り、適切な期に計上するようにしましょう。 -

経理処理のタイムリーな実施

売上や経費の処理を遅らせることなく、定期的に帳簿を更新する習慣を身に付けます。

まとめ

税理士が関与していない場合、税務調査に対する負担が大きくなる可能性がありますが、しっかりと準備し、冷静に対応すれば不利な状況を避けることが可能です。

納税者自身で税務調査に対応する場合は、計上基準など基本的な税務知識を習得することで、適切に対応することができます。

青楓会計事務所では、税務調査のみの業務にも対応しています。

専属税理士がいる場合でもご相談をお受けいたします。

税務調査でお悩みの方、その他会計業務でお悩みの方、初回無料相談実施中です。

お問い合わせお待ちしております。