新たに創業し、まずは個人事業主から始めて法人経営者にという事業計画をお考えの方は多いのではないでしょうか。

個人事業主から法人経営者に事業を発展していく過程で忘れてはいけないのが『税務』があるということです。

開業準備から税務面で適切に対処していくことで、節税や税務控除などのメリットを受けることができます。

『法人成り物語〜発展の裏に税務あり~【建設業編】シリーズ1「適切な税務が節税に⁉︎」』

↑こちらの記事で紹介しましたが、法人化に至るまでには、5つのステップを経ることで、個人事業者は安定した成長と節税を図りながら、円滑な法人成りを目指すことができます。

マンガでわかる!法人成り物語では、個人事業の建設業者が事業を拡大し、法人化するまでの各ステップについて、事例とともに具体的に解説します。

また、法人化に必要な手続きについても併せてご案内します。

前回のコラムである『マンガでわかる!法人成り物語【建設業編】:従業員を雇ったら絶対すべきこととは…?』では、ステップ2である「事業の安定化」の事例について紹介しました。

本コラムでは、ステップ3である「事業規模の拡大」の事例とその段階における税務的ポイントについて解説します。

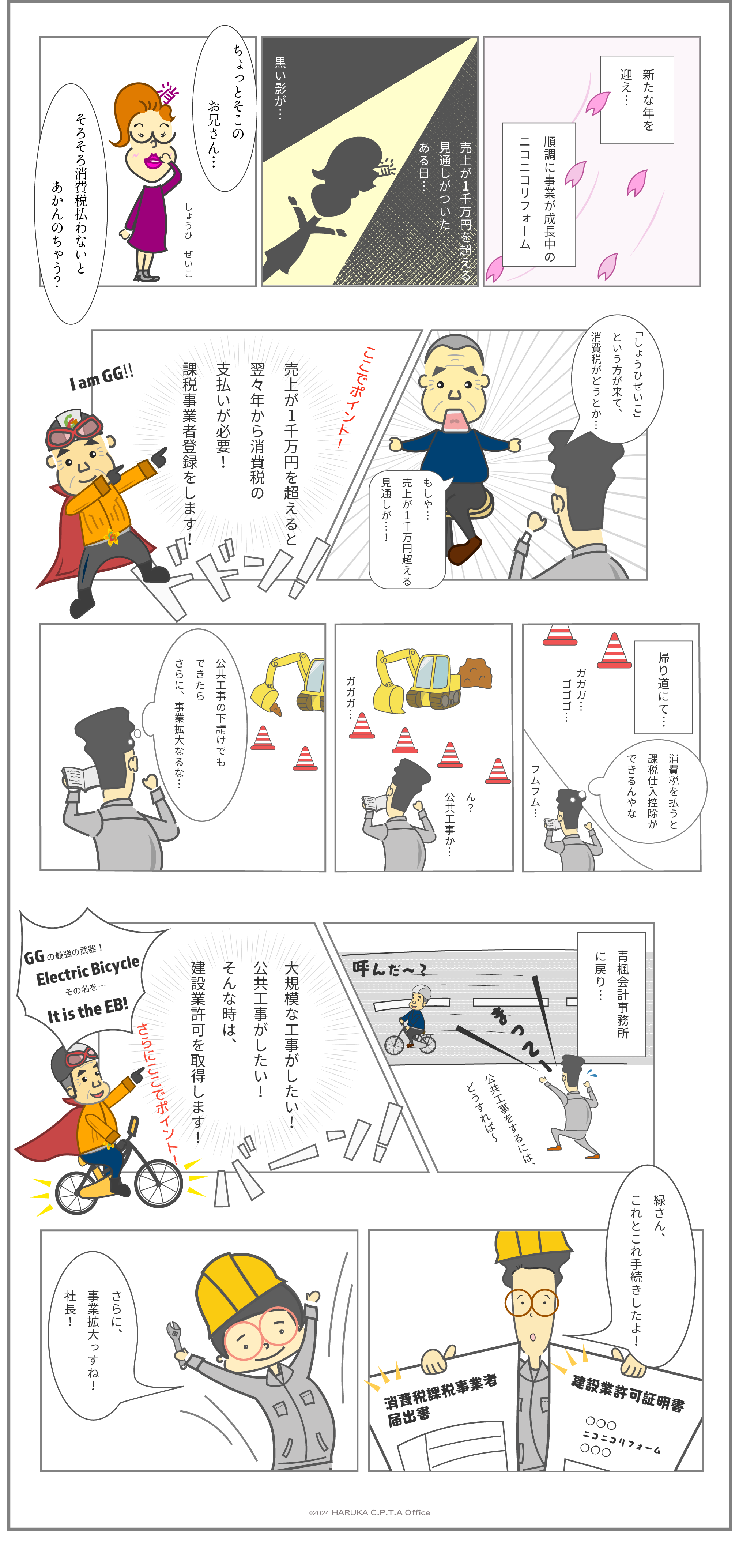

「事業規模の拡大」における事例と税務的ポイント

事例

田中さんの事業はさらに成長し、年間売上が1,000万円を超える見通しとなりました。そこで、より大きな工事も受注可能な建設業許可の取得を検討し、同時に消費税の課税事業者としての登録も進めました。

ポイント

① 消費税の課税事業者登録

売上が1,000万円を超えたため、田中さんは課税事業者届出書を提出し、翌々年から消費税の支払いが必要となります。課税仕入れ控除の検討も含め、税負担の最適化を図ります。

② 建設業許可の取得

田中さんはさらに大規模な工事を受注するため、許可の必要性を感じました。許可を取得することで公共工事にも対応可能となり、事業拡大の一助となります。

まとめ

事業規模の拡大段階では、売上1000万円を超えると、消費税の課税事業者登録をすることや、請負金額が500万円超える場合や公共工事等に対応したい場合は、建設業許可の取得などの手続きを忘れないようにしましょう。

事業規模が拡大してきたら、法人成りに向けた節税対策を考えていきましょう。