新たに創業し、まずは個人事業主から始めて法人経営者にという事業計画をお考えの方は多いのではないでしょうか。

個人事業主から法人経営者に事業を発展していく過程で忘れてはいけないのが『税務』があるということです。

開業準備から税務面で適切に対処していくことで、節税や税務控除などのメリットを受けることができます。

『法人成り物語〜発展の裏に税務あり~【建設業編】シリーズ1「適切な税務が節税に⁉︎」』

こちらの記事で紹介しましたが、法人化に至るまでには、5つのステップを経ることで、個人事業者は安定した成長と節税を図りながら、円滑な法人成りを目指すことができます。

マンガでわかる!法人成り物語では、個人事業の建設業者が事業を拡大し、法人化するまでの各ステップについて、事例とともに具体的に解説します。

また、法人化に必要な手続きについても併せてご案内します。

前回のコラム『マンガでわかる!法人成り物語【建設業編】:開業と同時に青色申告で節税効果⁉︎』では、ステップ1である「開業準備と初期段階」の事例について紹介しました。

本コラムでは、ステップ2である「事業の安定化」の事例とその段階における税務的ポイントについて解説します。

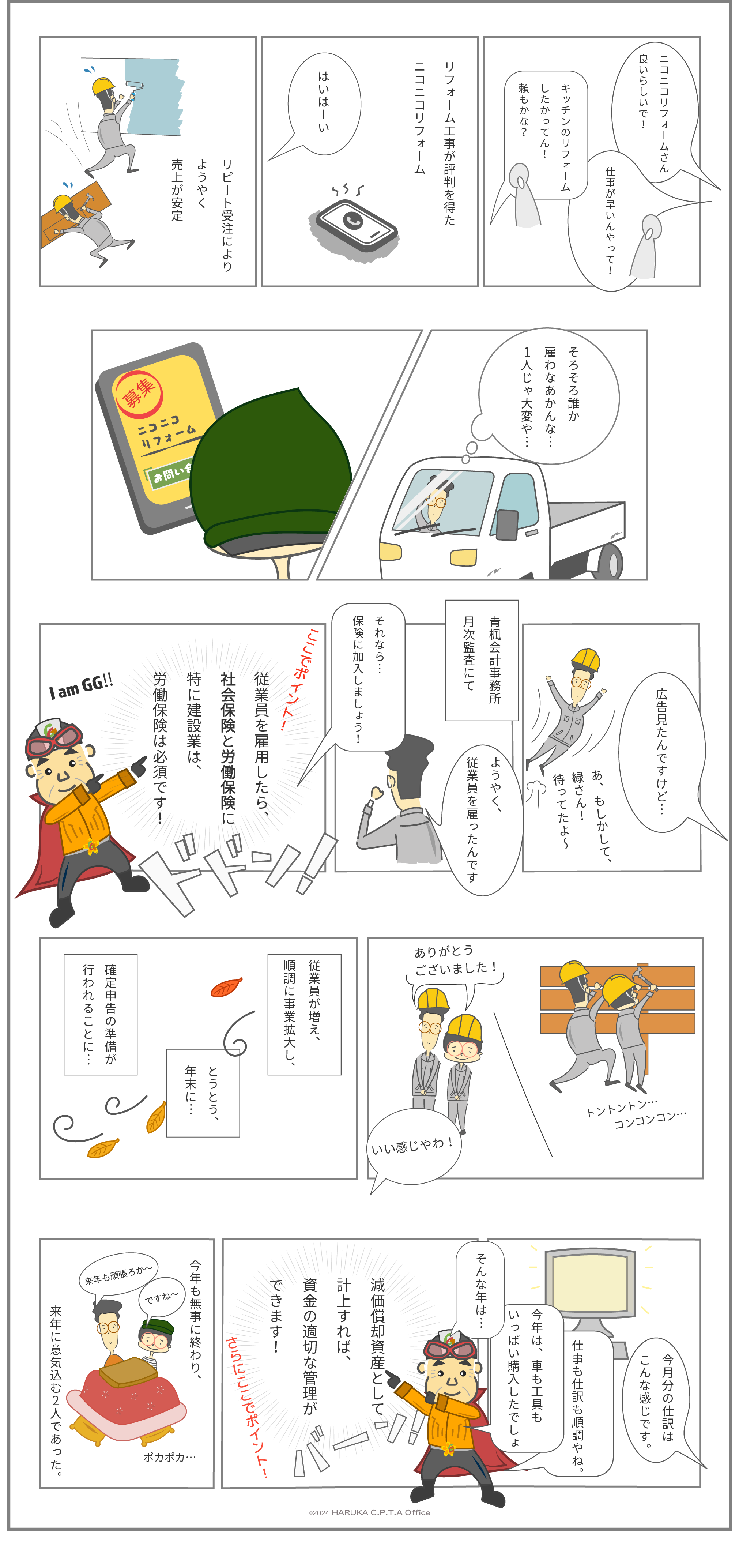

「事業の安定化」における事例と税務的ポイント

事例

初期段階のリフォーム工事で評判を得た田中さんは、複数の顧客からのリピート受注により売上が安定してきました。

その後、従業員を1人雇い、業務分担を行って事業規模を拡大しました。

ポイント

① 社会保険の加入

田中さんは、従業員雇用に際し、社会保険と労働保険の加入手続きを行いました。特に労災保険と雇用保険は建設業で必須です。

② 減価償却の活用

工具や車両の購入費用を減価償却資産として計上し、長期的に費用配分を行うことで、資金の適切な管理が可能になります。

まとめ

事業の安定化の段階では、労働力の確保により、工期の短縮や顧客対応力の向上が見込めます。その際は、保険への加入のための手続きや支払い準備を忘れないようにしましょう。

購入した工具や車両は減価償却資産に組み入れることで、長期的には法人成り後の資産引き継ぎにも考慮しておきます。

事業が安定してきたら、法人化を見据えて準備を進めていきましょう。