新たに創業し、まずは個人事業者から始めて法人経営者にという事業計画をお考えの方は多いのではないでしょうか。

個人事業者から法人経営者に事業を発展していく過程で忘れてはいけないのが『税務』があるということです。

開業準備から税務面で適切に対処していくことで、節税や税務控除などのメリットを受けることができます。

『法人成り物語〜発展の裏に税務あり~【建設業編】シリーズ1「適切な税務が節税に⁉︎」』

↑こちらの記事で紹介しましたが、法人化に至るまでには、5つのステップを経ることで、個人事業者は安定した成長と節税を図りながら、円滑な法人成りを目指すことができます。

『マンガでわかる!法人成り物語』では、個人事業の建設業者が事業を拡大し、法人化するまでの各ステップについて、事例とともに具体的に解説します。

また、法人化に必要な手続きについても併せてご案内します。

本コラムでは、まず、ステップ1である「開業準備と初期段階」の事例とその段階における税務的ポイントについて解説します。

「開業準備と初期段階」における事例と税務的ポイント

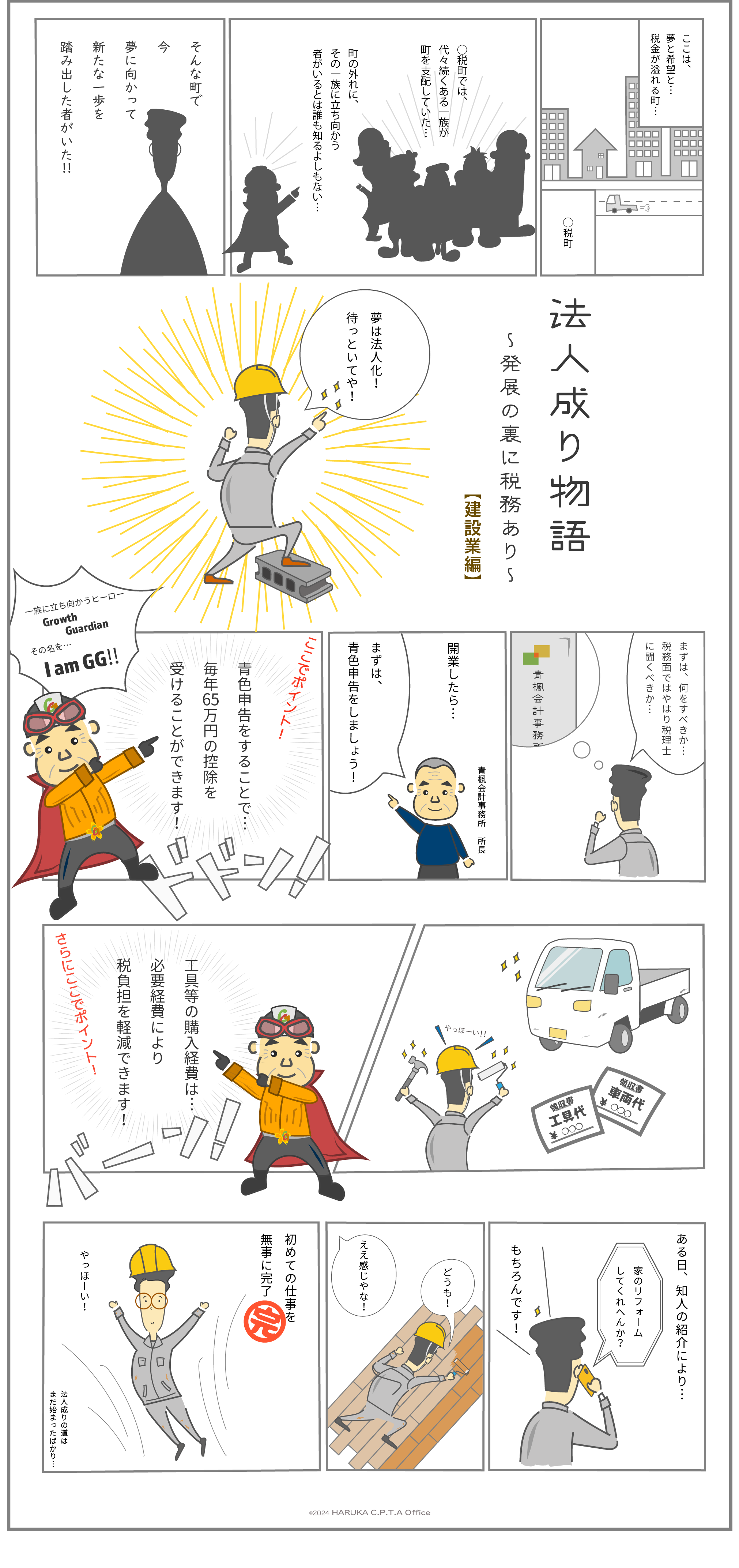

事例

田中さんは個人事業として小規模なリフォーム業を開業。まずは青色申告の承認を受け、手元資金で中古の作業車といくつかの工具を購入しました。田中さんは、知人の紹介で最初の顧客を獲得し、予算内でリフォーム工事を完了しました。

ポイント

① 青色申告

開業届と同時に青色申告承認申請書を提出することで、事業主控除や赤字繰越といった税制優遇が利用可能です。田中さんは、毎年65万円の控除を受けられるため、節税効果があります。

② 必要経費の計上

例えば、車両費、工具代、事務所賃料なども経費として計上でき、必要経費により税負担を軽減可能です。

まとめ

創業の初期段階で青色申告や必要経費の整理を行い、経費管理に力を入れましょう。

手続きが不明な場合は、専門家に相談するとスムーズに行うことができます。

自治体によっては、無料税理士相談等もあるので、積極的に活用していきましょう。